千亿市场容量、房价快速增长,临沂房企如何把握结构性投资机会?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

十四五是“扩大内需,以创新驱动、高质量供给引领和创造新需求的”国内大循环体系和双循环构建阶段,中央会从“促进资源要素顺畅流动”和“提升城市品质、促进内需”视角强力压制地产的金融投资属性,强化商品住宅的消费属性、低端住房的保障属性。

在这此背景下,对于山东这种人口外流、高新产业正在培育发展中、土地有较大供应潜力、不似北上深杭有明朗发展前景的区域,房地产行业想要找到发展机会必须从其服务的本质属性——服务于城市建设和运营的视角出发。

城市一:临沂篇

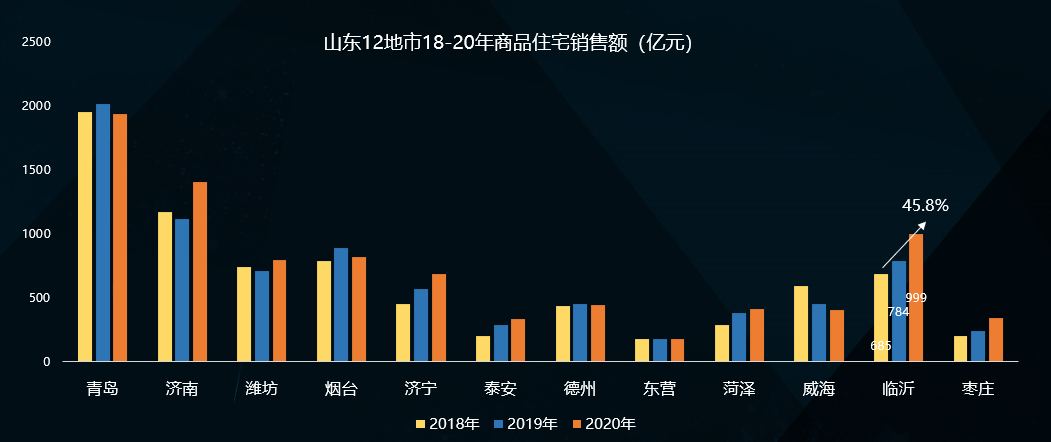

谈到临沂楼市,直观印象是这几年的持续上升,从图1可见,临沂是过去3年全省为数不多的住宅销售额持续上涨的城市(济宁、泰安、菏泽、临沂、枣庄),18-20年市场规模提升了45.8%。

图1 山东部分地市市场规模

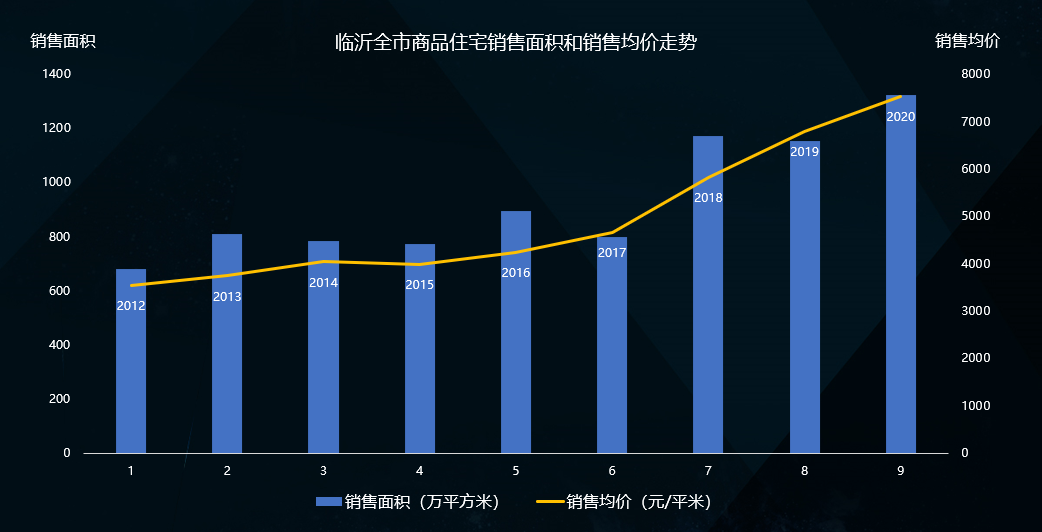

从图2可见,这种上升体现为全市(而非仅仅主城区)的面积和价格(背后分别对应需求和支付力)上升的双驱动——销售面积从17年的797万㎡扩大到20年的1325万㎡,均价从17年的4667元/㎡上涨到7541元/㎡。

图2 临沂市场规模和价格走势

(注:图1、图2的数据均来自临沂历年统计公报和统计年鉴,其中2020年数据尚未公布,根据已公布的商品房数据推算。)

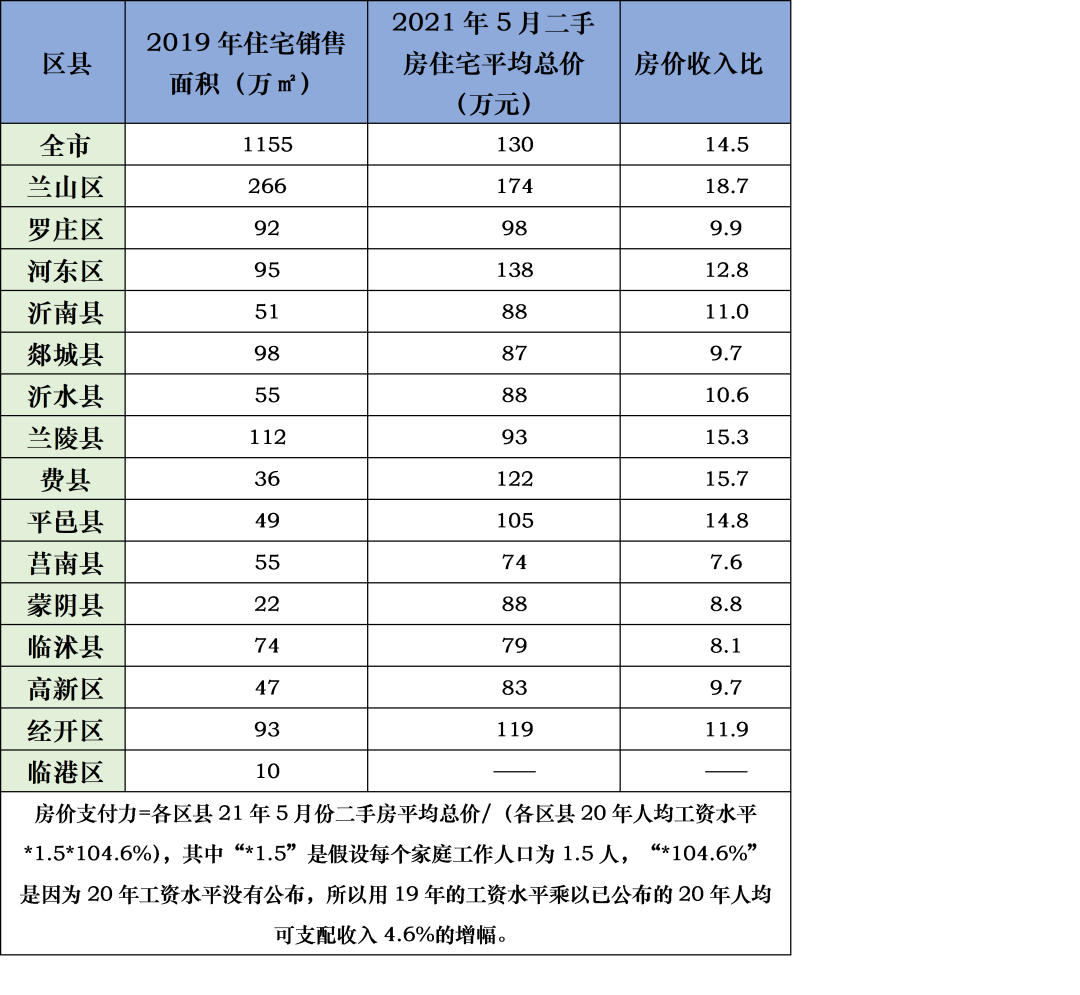

在这种量价齐升的背景下,尤其是临沂整体的房价收入比高达14.6(见表3)——国际上6-8倍是合理水平,居民购房支付力的基本面整体而言是比较脆弱的。

在购买力对房价支撑如此高风险下,临沂市场是否还值得房企关注?

答案是肯定,因为其千亿市场容量在地级市层面不多见,其带给房企的发展机会显而易见,但是需要进行结构性分析。

一、临沂城镇化人口红利带来的潜力需求接近市场容量4成

在《十四五开局之年,房企如何在山东“因城施计”》这篇文章中,我们分析临沂最突出的城市基本面特征是人口规模居省内排名前列,处于“农村人口基数大、城镇化高速”阶段。

基于较新的七普数据——临沂截止到2020年常住人口达到1101万,结合临沂市2019年末城镇化率52.75%和十四五规划要求在2025年达到60%,保守估计在十四五的2021-2025年每年将有13.3万人由农村迁至城镇,由此带来的潜在城镇化置业需求达到529万㎡(按照全国城镇人均住房39.8㎡计算)。

潜在城镇化置业需求达到目前全年市场销售额的39.9%,考虑到临沂是人口外流城市,其楼市的增量需求最主要就是潜在城镇化置业,另外剩下的6成多市场份额由本地的存量——由目前城镇人口的刚需、改善置业支撑,这取决目前城镇人口的房价支付力将如何变化。

二、临沂的城市和产业发展整体利好房地产市场,但结构差异明显

城镇化的发展和房价支付力的变化,均源自产业发展。因此,我们需要深入剖析临沂的产业发展。

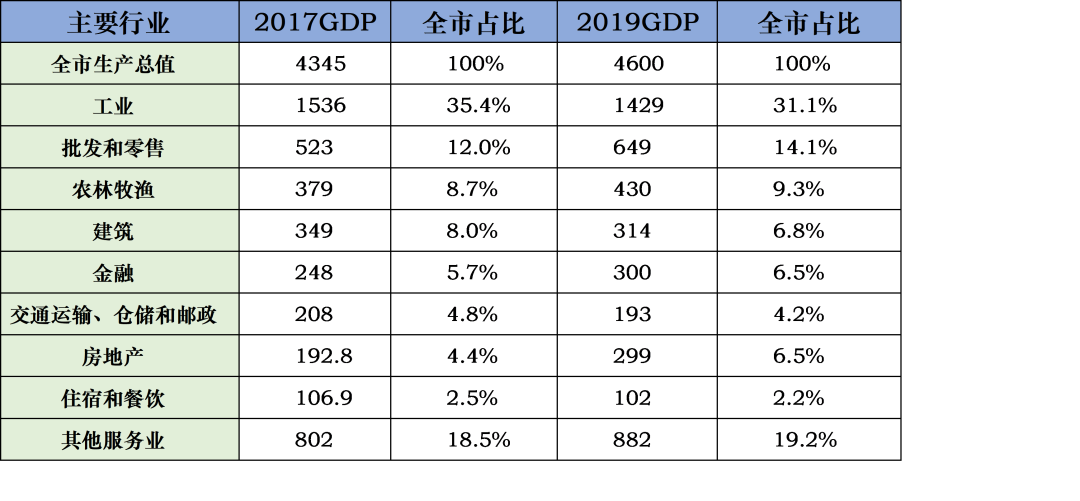

如表一所示,临沂的GDP和主要行业产值在17-19年间有所变化,但幅度不大,这应该与3年间的环保淘汰高污染产能和新旧动能转换有关,变化较为显著的是工业、交运占比和规模小幅双降,批发和零售、房地产双升。

表1 临沂2017-2019年各行业GDP(亿元) 表1 临沂2017-2019年各行业GDP(亿元)

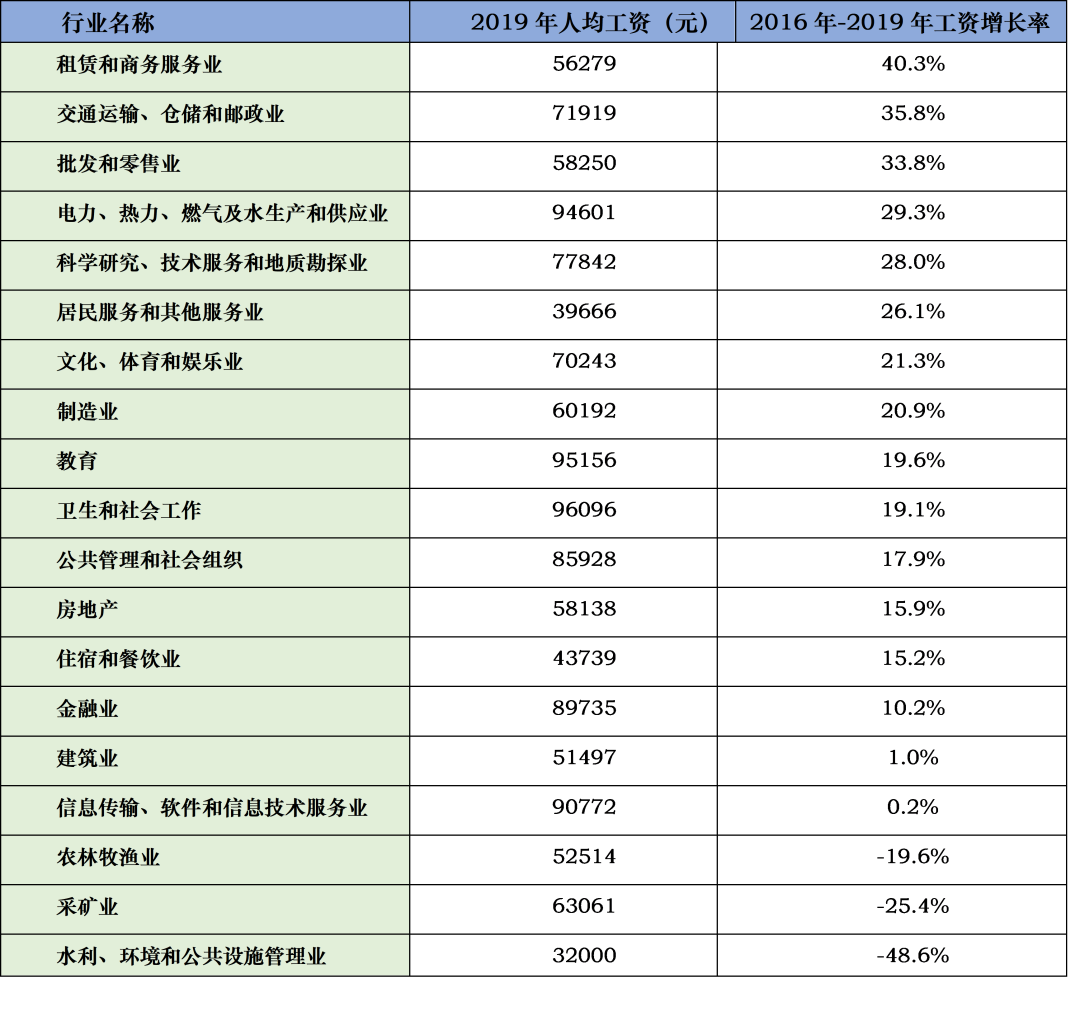

如果从反映就业收入的视角来分析,明显的差异性出来了。

从表2可见,各行业16-19年工资增长变化率差别非常大:

①属于生产性服务业的商服、交运、批零、科研增长都在20~30%以上,反映这些行业的收入在提升——生产服务型行业的效益在提升,尤其是交运、批零这两个物流性质的行业效益提升对临沂特别有意义;金融从业者收入虽然只有10.2%增幅,但是因为其特别水平高,仍然可观。

②文体、教育、卫生、公共管理、房地产、住宿餐饮等因为城市发展带动起来服务业收入增长率在10~20%多,说明生活型和城市管理型服务业的效益在提升。

③制造业收入增长率达到20.9%,结合表1它的总产值和占比下降的数据来看,临沂的制造业确实在淘汰落后产能、提高效益。

表2 临沂16-19年各行业从业者人均工资变化

结合政府政策做进一步分析。

在国家层面,临沂较大的利好是首批23个国家物流枢纽建设城市之一;

在省域层面,它是鲁西南经济圈的核心城市;

在市域层面,临沂市的发展定位是从中国市场名城向“一带一路”东方商都迈进。

我们对这两年的政府工作报告进行词云分析(如图3),能够发觉,临沂政府会采取“通过城市建设、企业和项目引入带动产业发展的思路,物流相关产业发展是重中之重”。

图3 临沂20、21年政府工作报告词云频率分析

那么,这种城市发展策略对房地产意味着什么?

结合图4所示,在“钱多人多”的排名前列象限的公共管理、教育、卫生三个行业的从业人员规模和收入水平,会因为城市建设的持续性而继续扩大——这是主要的潜在改善需求来源。

在“钱多人少”的第二象限的交运、金融行业因为物流产业的发展,其收入增速将仍然可观,交运的小企业主、金融的管理层的高改和投资需求值得房企关注。

在“钱少人多”的第三象限,制造业、建筑业和批零三个行业在城市和产业发展中将持续承担重要角色,从业者规模会进一步加大,目前收入较平均水平相差不大,制造业和批零的收入水平还有加速上升之势,所以这三个行业普通从业者是刚需的主要来源,其中小企业老板和高管也是住宅高改和投资需求的重要潜在来源。

图4 临沂各行业从业人均工资水平和人数占比四象限矩阵

三、临沂各个区县的规划、市场容量、房价支付力等因素导致投资布局的考量不同

如表3所示,临沂大部分区县目前的房价相对普通居民收入是偏高的。因此房企在这种房价支付力基本面比较脆弱的市场投资,要进行结构化的区域分析。

优化市域空间布局。按照“一心引领、三极联动、两轴集聚、多点相拥”的市域城镇体系,构建错位发展、跨区合作、整体提升的全域协同发展新格局。

坚持“一心引领”,做大做强做优中心城区,支持兰山区、罗庄区、河东区打造总部经济、电子商务、国际贸易、现代物流、金融服务、文化创意等现代服务业。坚持“三极联动”,规划建设平邑县、沂水县、临港区三个市域副中心,布局市级重大平台和行业,打造全市发展新增长极。

坚持“两轴集聚”,规划东西走向的鲁南城镇发展轴、南北走向的京沪城镇发展轴,吸引人口、行业向两轴集聚发展。坚持“多点相拥”,加强郯城县、兰陵县、沂南县、费县、蒙阴县、莒南县、临沭县等7个县和重点发展镇与中心城区联系,实现相拥发展。全力支持沂水县撤县设市、莒南县撤县设区。

——《中共临沂市委关于制定临沂市国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》

表3 临沂各区县市场规模和房价收入比

从临沂十四五的规划建议中可见,临沂的区县可以分为三类:

☞排名前列类——主城区的兰山、罗庄、河东3个中心城区,将“做大做强做优”。其中罗庄的房价收入比为9.9,是城镇化置业、城市刚需刚改的需求重点。兰山和河东更适合全市范围内的改善、高改、高端。

☞第二类——县域的平邑、沂水、莒南三县和临港区,规划利好明显优于其它县域。但是平邑的房价支付力高达14.8,要谨慎投资,尤其规避高价地。临港市场刚起步、规模小,需要关注一段时间。莒南市场有一定规模,房价收入比只有7.6,明显利于房企投资,值得作为投资重点。其次是沂水,但考虑房价支付力也有10.6,对高价地也要谨慎。

☞第三类——其余区县,在十四五期间主城区都会有城市建设红利,其中兰陵、费县房价收入比高于全市,要规避;沂南和经开区房价收入比也有11,蒙阴、临沭市场规模小,这三个县可以伺机把握好项目;郯城、高新区市场规模和房价收入比都尚可,值得作为投资重点。

▲▲▲综上所述,我们从房企视角给出对临沂投资布局的策略建议:

1、临沂的城镇化人口红利、城市发展红利仍然会驱动市场需求的扩大,值得房企重点关注,但是整体的房价收入比过高,不宜盲目,需要谨慎寻找结构性机会。

2、从产业发展视角看主要需求的行业分布:

①潜在改善需求主要分布在公共管理、教育、卫生行业;

②潜在刚需主要是制造业、建筑业和批零的从业人员;

③潜在高改、高端需求客群主要是交运、金融、制造业、建筑业和批零行业的中小企业主和高管。

3、从城市规划、房价支付力、市场规模投资布局区域分类:

①罗庄区、莒南县、郯城县、沂水县、高新区的主城区是值得重点关注;

②兰山区和河东区是品牌规模房企必争之地,值得关注适合改善、高改、高端需求的区域,但要规避高价地;

③平邑县、临港县、兰陵县、费县、蒙阴县、临沭县,从房价收入比或市场规模等因素,目前不是投资关注重点。

结语

本文从房企视角给出对临沂投资布局的策略建议,帮助房企找到相应的机会和进入时机。

具体到行动策略上,房企还是应该一城一策,针对此,我们后续会针对“聊城、济宁、德州”三个城市进行深入分析。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。